国の壁、心の壁、世代の壁を超えて

ファンドの力で、日本の今を変える

世界に冠たる投資グループを目指す

マーキュリアインベストメント

株式会社マーキュリアホールディングス/株式会社マーキュリアインベストメント

代表取締役 CEO 豊島俊弘氏(写真右)

取締役 小山潔人氏(写真左)

2005年に日本政策投資銀行(DBJ)を主たる株主として設立されたマーキュリアインベストメント(東京都千代田区)は、近年製造業を中心に積極的なバイアウト投資を行っている。北京、香港、タイに拠点を持ち、海外展開サポート等により投資後にバリューアップをはかることを得意とする。

同社は、日本のバイアウトファンド運営会社としてはめずらしく上場していたが、今年(2021年)は更なる発展を見据え株式会社マーキュリアホールディングス(東京都千代田区)を設立し上場持株会社化した。

同社の成り立ちや今後の方向性、バイアウト投資の取り組みについて、豊島代表取締役及び事業投資を統括する小山取締役にお話を伺った。

クロスボーダーで日本を変えたい

との思いでファンド会社を設立

――会社設立の経緯や伊藤忠商事、三井住友信託銀行の資本参加の経緯を教えてください。

(豊島)私がDBJから世界銀行に移りワシントンDCでチームリーダーとして働いていた時に、「援助」よりも、「経済のグローバル化」の方が途上国のみならず、日本や日本企業を変えられると思ったことが一つのきっかけです。その後、DBJの小村総裁(当時)とお会いする機会があり、自分がやりたいクロスボーダーを理念とするファンドの話をしたところ、「ファンドをつくらせてやるからDBJに戻って来い」ということになり、DBJに復帰しました。

当時、財務省の認可のことや他の政府機関との棲み分けの問題もあり、DBJから100%出資で会社をつくるのではなく、DBJからは50%出資の前提で合弁相手を探すことになりました。プライベートエクイティ分野では大手の銀行や証券会社と組んでも身動きが取れないと考え、その頃ヘッジファンドとして勢いがあったあすかアセットマネジメント(現あいざわアセットマネジメント株式会社)となら、上場株中心のヘッジファンドとプライベートエクイティで投資対象も重ならないし組めると判断し、合弁で弊社を設立しました。あすかアセットマネジメントの谷家社長(当時)は、中学からの同級生でもありました。

伊藤忠商事との経緯は、弊社が北京のChina Central Placeのプロジェクトに参画した際、日系不動産ファンドとしてオフィスビルを購入したのですが、そのオフィスビルに伊藤忠商事がテナントとして入っていました。現地法人の社長が弊社に興味をもってくださり、そのようなご縁があって伊藤忠商事に資本参加いただきました。三井住友信託銀行とは、同行が海外戦略を検討する中で、相談を受け、弊社の事業展開を評価いただいたことがきっかけで資本参加いただきました。

――マーキュリアインベストメントの社名の由来は。

(豊島)マーキュリアの社名はローマの商業の神であるメルクリウス(Mercurius)の英語名(Mercury)が由来です。そこに、接尾辞「-ia」を組み合わせた造語です。ブルガリア、イタリア、アジア、ユートピアなど、「-ia」は場所を表現します。なので、合わせるとMarket Place。Merchant Bankのように市場を使って、事業を育てるという理念を表現しています。

――貴社が経営理念として掲げる「クロスボーダー」について詳しく教えてください。

(豊島)私が世界銀行で働いていた2001年に中国がWTOに加盟し、ベトナムが米国との貿易投資協定を締結しました。世界経済がものすごい勢いで繋がり拡大していく。日本はバブル後の失われた10年でしたが、「国の壁」を超えて、日本の力を拡大する世界市場で発揮させたいという思いがありました。中国で投資し、香港で上場しているSpringREITなどはその例です。

同時に、ライフネットや保険の窓口のように既成概念を打ち破る「心の壁」も意識してきたのですが、2016年の東証上場後は、「世代の壁」をテーマに事業承継分野にも取り組んでいます。バイアウト1号ファンドは今やマーキュリアの旗艦ファンドとなっています。結局、誰もが殺到する市場では、超過リターンは得られません。フォロワーになるより先に体制を整えて、壁を超えたチャレンジをすることがリターンの源泉になると考えているのです。

資本、人材、信用を得るため

また10年後の責任を持つために上場

――貴社の企業文化の特徴は何でしょうか。

(豊島)当社理念に「5年後の常識」というものがあります。中国の経済成長、高齢化の進展、DX革命、ガバナンス改革、地球環境問題など、いずれもマクロトレンドの底流にある流れは止められません。そこには実需が生まれ、乗り越えなければならないチャレンジがあります。でも、実需があるだけでは投資は成功しません。狙いは良くても失敗した事業をたくさん知っています。市場は常に熱狂と失望を繰り返すものです。経済危機など予期せぬリスクに直面した時に、我慢できるかどうかが、長期のオルタナティブ投資の成否に影響します。結局投資の裏側にある事業が一番大切なのです。

弊社のもう一つの理念は「すべては事業のために」です。なので、私たちは投資対象の事業を一つ一つ丁寧に理解し、その発展に寄り添うアプローチを大切にしています。トレードの素早さでは、グローバルの投資家にはかなわないとしても、実需と現場をしっかりと理解することがリターンの源泉になると考えます。このアプローチを「投資品質宣言」と呼んでいます。

――バイアウトファンドの運営会社で上場しているところは少ないですが、いつ頃から上場を目指したのでしょうか。また上場を目指した理由は。

(豊島)上場を考え始めたのは、2008年のリーマンショックの後です。グロース1号ファンドはリーマンショック前に投資を積み上げていたので、投資家にはかなりの心配をかけました。でも、中国などのクロスボーダー市場は成長を続けていました。また、日本国内では、スペシャルシチュエーションで非常に大きな投資機会が生まれていました。すべてに悲観的なセンチメントが拡がる中で、既存投資を継続する一方で、スペシャルシチュエーションで新たな投資を行い、結果として双方で実績を上げられた事が、弊社のアプローチに対する自信となりました。

マクロ仮説に根差していても、投資戦略をLP投資家に納得してもらうためには、自らの財務体力と人材も必要となります。なので、上場によって資本と人材を得ること、社会的信用を確立することが重要だと考えました。

また、金融危機を経てオルタナティブ投資のファンド期間はますます長期化する傾向にあります。10年プラス期間延長は当たり前で、最近では期限を定めないファンドも登場しています。国内外の老舗プライベートエクイティ業界を引っ張ってきたパートナーの方々も高齢化しています。長期のリスクマネーの運用会社は自らを上場企業として律しつつ、若い才能を取り込み、10年後に責任を持てなければならないと考えました。

――2021年7月に持株会社化されましたが、この狙いと、貴社の今後の方向性について教えてください。

(豊島)経済を取り巻くマクロ環境の変化はスピードと激しさを増しています。前例主義は通用しません。変化に対応するチャレンジとオポチュニティに素早く対応する投資資金が求められています。弊社に即して言うと、中国の成長投資、リーマンショック後のスペシャルシチュエーション投資、香港でのSpring REIT上場、東証のインフラREIT上場、そして、2016年から取り組む事業承継投資など、常に時代のニーズをとらえた投資を行ってきたと自負しています。

その中で各部門を率いる強力なリーダーとチームの経験値が積みあがっています。また、上場企業としての弊社の理念に共感する新たなパートナーも増えてきました。これらの素晴らしい才能やパートナーとの柔軟性をもった連携によりマーケット機会をよりスピーディーに取り込める体制を強化しました。

持株会社の下に事業会社があるのではなく、持株会社は投資フロントの潜在力を発揮させるためのプラットフォームなのです。弊社はマルチストラテジーのマネジメント会社ですが、各戦略のリーダーがLP投資家や投資先企業に向き合うことによって、投資家や投資先に対するアカウンタビリティーを向上させる効果も期待しています。

ファンドビジネスは投資回収まで時間がかかり、長期的な責任を負う必要があります。上場企業としても、属人的な組織ではだめで、GPに対するガバナンスを強化するため、また投資会社としての永続性を担保するためにも持株会社化は効果的だと考えています。

ニッチトップの製造業を中心に投資

海外での事業成長支援が強み

――2016年8月にDBJ、三井住友信託銀行をアンカー投資家として立ち上げた「バイアウト1号ファンド」は、最終的なファンド総額はいくらで、また何社に投資されたのでしょうか。

(小山)ファンド総額は213億円。投資先はシンクス、泉精器製作所、ツノダ、ぺんてる、水谷産業、イーテック物流、東京電解、宮武製作所の8社で、そのうち泉精器製作所、ツノダ、ぺんてるの3社はエグジット済みとなっています。コロナをきっかけとした案件の持ち込みが増えており、順調に投資枠を消化しています。あと1~2社投資すると投資の枠が無くなりますので、バイアウト2号ファンド設立の準備を急いでいます。特徴としては、投資先に同族由来の製造業が多いことがあげられます。

――投資先にはどのような企業が多いでしょうか。また投資するにあたって企業を見極めるポイントは。

(小山)投資先企業はすべて同族企業または、同族企業由来であり、基本的には株主・経営者の世代交代がきっかけとなって、弊社のバイアウトファンドによる買収に至っています。ニッチトップの製造業が多いですが、基本的には、BtoBが主体であったり、サプライチェーンの中で、重要な役割を担う企業であったりします。わが国には、このように長年の業歴があり、独自の技術や実績がある中堅企業が数多く存在しています。

投資先を見極めるポイントとしては、弊社は実需を重視している点です。派手さはないかもしれませんが、堅実でしっかりとしたビジネスの基盤を持つBtoB企業を中心に投資してきた結果、コロナ禍であっても堅実な業績をあげている又は影響があっても早期に回復した投資先が多く、既存のLP投資家や投資先企業からもこの点を高くご評価いただいております。

またアジア圏への海外進出支援に強みを持っているのが弊社の特徴です。ですので、アジアを中心とした海外での成長性については非常に重視しています。アジア諸国で中間層が厚みを増してきている中で、プロダクトアウトではなく、マーケットインの発想で伸ばせるかどうかを見ています。アジア圏でのニーズ等の調査は、北京、香港、タイにそれぞれ10人程度社員がいるので、迅速に調査を行えます。ちなみに、海外拠点には日本人は常駐しておらず、全員現地の方々です。

(豊島)海外のPEは、最近のSPACもそうですが、実需があるものではなく、未来形の投資まで始めています。弊社では、見極めに際しては、実需があるということがキーワードです。そのため、業歴のある中堅企業にこそ価値があると見ます。自分達が作ったものが海外で受け入れられれば、日本の現場の社員は喜びます。その喜びを一緒に感じる投資マネジメントが理想です。

――投資の検討の際には、他のファンドや事業会社と競合していることも多いと思いますが、貴社が選ばれる理由は何でしょうか。

(小山)会社の株主と経営者が交代する時、取引先や仕入れ先等が新しい株主と経営方針を気にするのは当然の事です。名誉ある売り方をしたいというのが、オーナーにはあると思います。承継先としてマーキュリアが選ばれるのは、過去のトラックレコードもありますが、上場企業であることや、株主であるDBJ、伊藤忠商事や三井住友信託銀行との関係が取引先や従業員にとっての安心感になっていることもあると思います。

それから、先ほど豊島も申したように、「すべては事業のために」という理念のもと、オーナー、従業員、取引先に対するリスペクトを持って接することが大事だと考えています。そして、経費削減ではなく、これまで蓄積したノウハウをいかしてトップライン(売上)を成長させていく展望をお伝えするようにしています。もちろん提示金額で選ばれることもあります。「やっぱり、最後はお金」というオーナーもいらっしゃるので(笑)。

――貴社のバイアウト投資の特徴について教えてください。また貴社のリソースを使って、投資先の企業価値を上げた例を教えてください。

(小山)第一の特色は、「クロスボーダーハンズオン」という表現を使っているのですが、投資先企業の海外展開をサポートする、というところです。設立以来、弊社では中国を中心としたアジア企業への投資を行うことで、アジア最大の財閥と言われているタイのチャロンポカパングループ、ベトナム最大手の証券会社であるSSI証券、その他にも中国の不動産事業者などと事業の相談や意見交換ができる幅広いネットワークを構築してきています。

また、海外企業への投資を通じて海外での事業成長を支援できる現場力を培ってきており、様々な国籍や経歴を持つマルチナショナルなスタッフが、コロナ禍の前には世界中を飛び回って仕事をしていました。このような豊富な海外ネットワークと海外投資で培われた現場力を使って成長支援を行うことができる点は、他の投資ファンドにはない弊社のユニークな特色だと思っています。

例えば、泉精器製作所の場合、中国での取引先候補を紹介することで収益増加のサポートを行いました。また、水谷産業は、弊社が投資を決めた時点で日本と中国双方のビジネス規模が同程度あった非常に優良な企業です。このように日本を端緒としながらも海外のビジネスが大きな割合を占めるような企業の良さを更に伸ばせるファンドは、日本では当社が随一ではないかと自負しています。

特色の2つ目は、DBJに源のある会社であるということです。日本においても投資ファンドが社会に浸透しつつあるとはいえ、まだまだハゲタカのイメージを持つ創業オーナー経営者の方が多いのも事実です。特に、事業承継を決める際には従業員や取引先、取引金融機関など、関係者からの見え方も重要なファクターです。その点、DBJの関連会社である弊社に対してはオーナー様の心理的なハードルは低く、譲渡先として選んでいただきやすいという点があります。

さらに事業面では、株主であり、あらゆる商材の販売チャネルと情報・ネットワークをグローバルに張り巡らせている伊藤忠商事や、国内トップの信託専業銀行として有力な個人・法人との取引基盤を持つ三井住友信託銀行とも連携して、投資先のソーシングから投資後の成長までを支援できる点も弊社の特徴の一つです。

上場会社として持続的成長を目指す

2号ファンドではより大型の投資も

――投資先のCxOにプロ経営者を派遣しているのは何割くらいでしょうか。プロ経営者による投資先の企業価値向上の成功例を教えてください。

(小山)当社の投資先は事業承継案件が多いため、ほとんどの場合、先方の希望により経営者が交代することになるため、9割程度はプロ経営者を派遣しております。しかしながら、投資先を長年支えてくださったその他のマネジメント層や従業員の方たちには安心感をもって継続的に働いていただくため、十分な対話を心がけています。

経営者派遣の例で申し上げますと、泉精器製作所のケースでは、日産出身の志摩社長に就任いただき、製造の効率化によるコスト削減に加え、営業面でもリーダーシップを発揮していただき、国内外での売上増を実現されました。この志摩社長には、今年の4月に投資先であるシンクスの社長に就任いただいております。志摩社長のような優秀なプロ経営者のプールを持っていることはとても重要だと考えています。

――バイアウト2号ファンドは、いつ頃組成される予定でしょうか。1号ファンドとの違い(規模、投資対象、投資基準、投資家の構成等)や投資戦略を教えてください。

(小山)バイアウト2号ファンドについては、2022年初めには組成したいと考えています。

ファンドの規模は1号ファンドよりも大きくすることを目指していますが、投資対象、投資基準、投資戦略等は、基本的に1号ファンドを踏襲します。ファンドのサイズを勘案すると大型案件の実施も考えられるため、大型の案件については、バイアウト1号でも実施したように、DBJや他ファンドとの共同投資も前向きに検討します。

投資先という点では、1号ファンドでは、特に事業承継案件において多くの実績をあげてきているのですが、2号ファンドでも再現性をもって取り組んでいきたいです。投資家に関しては、国内からは既存の投資家の皆さんはもちろん、初号ファンドへは投資できないというポリシーを持っていらっしゃった投資家様などにも、バイアウト1号の実績をご覧いただき、是非入っていただきたいと考えております。また、今後は、バイアウトファンドのシリーズ化を目論んでいることもあり、海外投資家からの調達にもチャレンジしたいと思っています。

――バイアウトファンドは独立性が重要と言われることがあります。特に海外の機関投資家は、金融機関や事業会社が大株主である、いわゆるキャプティブファンド(captive fund)を敬遠する傾向があるようですが、貴社の考えは。

(小山)ご指摘の通り、特に海外の投資家がいわゆるキャプティブファンドを敬遠することは事実です。これは、バイアウトファンドの運営会社はファンドを運営するパートナーがすべての株式を保有しなければならない、という考え方が背景にあるからで、30年前に米国でPEファンドが誕生した時からのLP投資家がファンドをセレクションする上での重要な要件の一つだと理解しております。

一方で、ガバナンスやキャパシティーの観点もあると考えます。世界的にバイアウトファンドの規模は顕著に大きくなり、ファンド期間も長期化しています。もちろん、投資対象も大型化、多様化しています。産業として、限られた少数パートナーへの依存がリスクになるのは当然の事で、米国では多くのPE事業会社が公開会社に転換しています。

私自身、投資規模が大きくなるにつれて、優秀な人材を長期にコミットさせる必要性を痛感しており、投資運用会社が守るべきコンプライアンス事項も複雑化しています。株主がパートナーだけの投資会社が優秀な人材を引き付け、長期にわたって高いレベルのガバナンスを持続するのは容易な事ではありません。最悪の場合には、事業継続性が難しくなるケースもあるのではないかと考えております。

弊社ではフロントメンバーへのキャリー分配が明確なルールとしてある一方、持続的な成長という観点からは、上場会社として株主や社外取締役から適切なガバナンスを受ける方がよいと考えています。

弊社がしっかりとした実績を出すことで、キャプティブファンドという議論よりも、戦略パートナーが存在することのメリットについても投資家のみなさまにご理解いただくことが重要だと考えています。

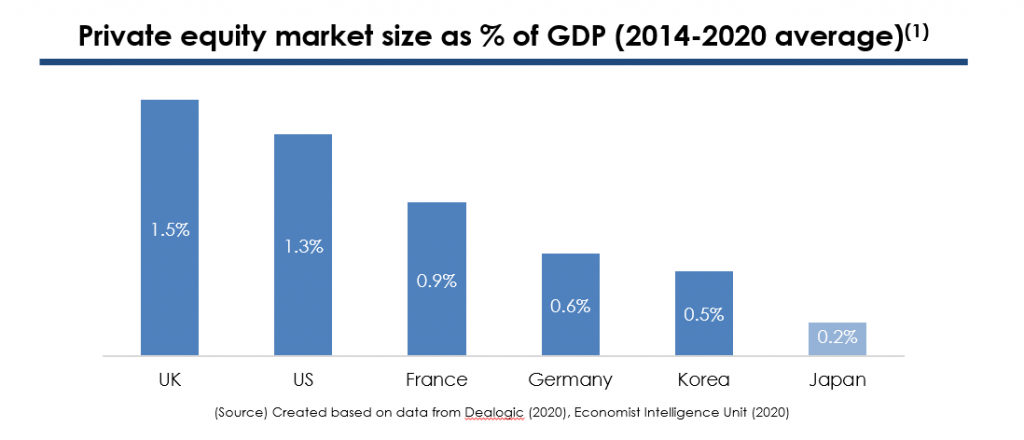

日本のバイアウト市場はまだまだ小さい

人材を育成し、「世界に冠たる投資会社」を目指す

――貴社の企業理念の一つに「Undiscovered Common」があります。これは未来を予測して、新たな分野に取り組んでいくという意味合いがあるかと存じます。日本のバイアウトファンド市場の5年後、10年後をどのように予測し、どのような取り組みを行っていくのでしょうか。

(小山)アメリカのバイアウト市場の発展の歴史は、日本のバイアウト市場の将来を考える上でも参考になると思います。当初は、非公開企業のM&Aに付随するものが上場企業の非公開化や大規模な再編に広がり、今やテクノロジー分野にまで投資範囲を広げています。しかし、わが国では事業承継年齢が高いこともあり、今まさに非公開企業の世代交代が本格化している状況です。

併せて、ガバナンス改革の波が上場企業にも押し寄せており、この流れは止まらないと思います。5年後にはプライベートエクイティとエンゲージメント型の市場ファンドが介在する上場企業の再編が増えると予想しており、弊社が今後そのようなエンゲージメントファンドと連携するようこともあるかもしれません。ただ、現段階では我々は中堅非公開化企業の承継に集中するのが最も力を発揮できる分野であると考えています。

バイアウトファンドの機能は、日本の経済成長にとっても非常に有益なものです。一方で、欧米に比べると日本のバイアウト市場がまだまだ小さいので、市場として更に大きく成長していく必要があります。その上で、これはバイアウト先進国であるアメリカでも起きていることですが、これまでの安定したキャッシュフローのある会社の株式に対して借入金を使って投資を行い、借入金の回収でリターンをあげていくだけではだめで、真に投資先企業を成長させていく力をもつことがますます必要になってくると思います。弊社の場合は、その一つが海外展開支援なのですが、5年後、10年後にはますますその重要性は高まっていると思いますので、この点にもっともっと磨きをかけていく必要があると考えています。

また、人口減少や少子高齢化、低生産性などの社会的な課題を抱えている日本において、これらの課題を解決して成長をしていくことができる産業や企業を見出して、投資を行っていくことも重要になってきます。そのためも弊社における人材育成をしっかり図ることが肝要で、このような取り組みを通じて、真に投資先企業の成長に貢献できる「世界に冠たる投資会社」を目指していきたいです。

――最後に、バイアウト投資の魅力とどのような人材を求めているかを教えてください。

(小山)バイアウト投資は、投資先企業の過半数以上の株式を取得していくという点において、とても責任の重い、プレッシャーのかかる仕事ではあります。しかしながら、投資先企業の経営陣と成長戦略を議論し、方向性を一致させたのちに、全力で投資先企業の支援を行い、結果として成長を実現できた時の達成感は、何物にも代えがたいものがあります。このように投資先企業が成長し、結果として投資リターンを得ることができれば、投資先企業のみなさま、投資家のみなさまや弊社の株主のみなさまおよび弊社の役職員が幸せになれる、本当にやりがいのある仕事だと思います。

これは投資の仕事に限った話ではないかもしれませんが、人望というのはこの仕事をしていく上で大切なポイントの一つです。ですから、正直で誠実な人をまず求めています。また、絶対あきらめない、また、どのようなプレッシャーにも耐えられる鋼の心を持った人もいいですね。いずれにしても、いろいろな個性を持つ人材に集まってもらい、チームとして大きなシナジーを出していくことが重要だと考えています。

(インタビュー日時:2021年9月8日)

株式会社マーキュリアホールディングス/株式会社マーキュリアインベストメント

代表取締役 豊島 俊弘(とよしま としひろ)

日本政策投資銀行(DBJ)に1985年に入社。グロース・クロスボーダー投資グループ長や、世界銀行上級民間セクター専門官等を歴任。2005年以降は、DBJで成長投資を担当すると同時に、創設メンバーとして当社に参画。2008年に代表取締役に就任。DBJでは不動産証券化・PFI・事業再生・プリンシパル投資業務の立ち上げを行い、世界銀行ではアフリカ諸国の国営企業民営化に携わる。

東京大学法学部卒、マサチューセッツ工科大学不動産修士課程・都市計画修士課程修了。

取締役 小山 潔人(こやま きよと)

DBJに1990年に入社。

DBJの企業投資部の創設に携わり部門拡大を主導。国内では、バイアウト案件を中心に多数の案件を手掛け、豊富なトラックレコードを創出。2001年には日本初のDIPファイナンスを実行し、その後のDBJの事業再生分野の事業立上げに貢献。クロスボーダー投資を通じて、東南アジアに強い人脈を有する。2005年より創設メンバーとして当社に参画し、2008年より取締役に就任。

東北大学 法学部卒、コロンビア大学 Professional Fellow Program 修了。