成長期・成熟期にありながら

事業承継に課題を持つ企業に投資し

さらなる飛躍・IPOを支援

【前編】

CLSAキャピタルパートナーズジャパン

ディレクター 山口龍平氏

バイアウトファンドの特徴、投資の全体像

香港を拠点にアジア全域にネットワークを持つ総合金融グループのCLSA。その傘下にあり、日本国内で中堅企業への投資に特化したバイアウトファンドを運営するのがCLSAキャピタルパートナーズジャパンです。同社のディレクターを務める山口龍平氏にバイアウトファンドの特徴や仕組み、投資の全体像、ファンドによる成長支援などについて解説してもらいました。

私は2007年に新卒でシティグループ証券(当時)に入社し、投資銀行本部でM&Aのアドバイザリー業務に従事しました。4年後の2011年にCLSAキャピタルパートナーズジャパン(以下、CLSA)に移籍し、それから約10年になります。これまでにアパレルのバロックジャパン、健康食品のエバーライフ、飲料製造のライフドリンクカンパニーなど7社の投資とファンドレイズに携わりました。

このうちITコンサルティングのベイカレント・コンサルティングを含む複数社で取締役を務めたほか、家電通販のMOAでは代表取締役も務め、同社のバリューアップ・成長支援を中心に活動しています。

本稿では、バイアウトファンドについて、特徴や仕組み、投資の全体像について解説します。

1. バイアウトファンドとは

拘束期間が長い分見返りが大きい

バイアウトファンドの仕組み

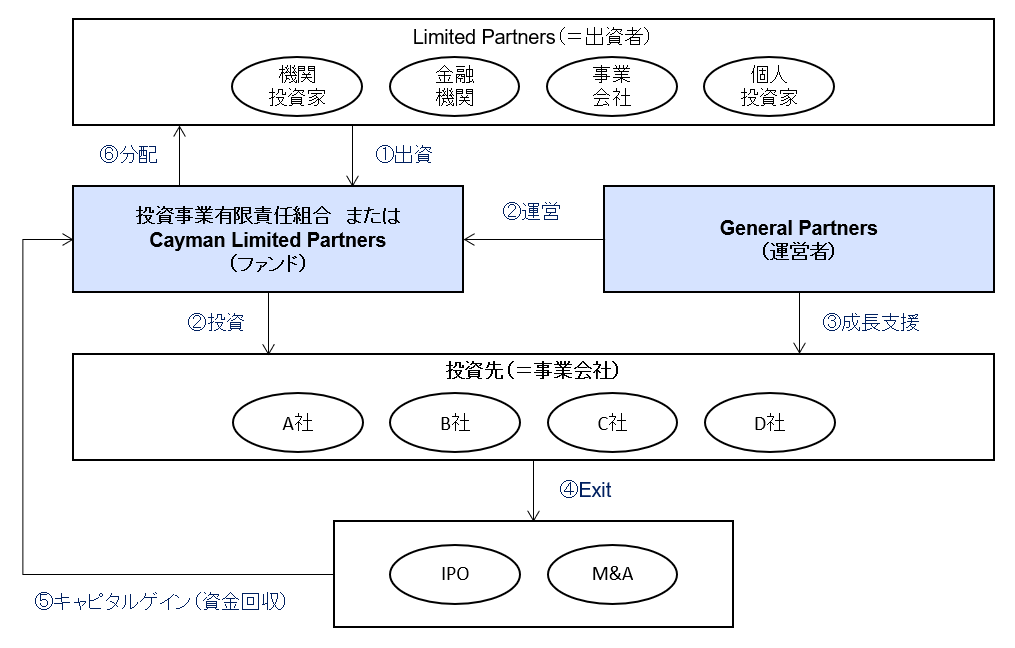

ファンドは一般的に、機関投資家や金融機関、事業会社など様々な投資家から資金を預かり、その資金を運用して、得られた収益を投資家に還元します。

世の中には、株式・債券といった伝統的資産に投資するファンドや、不動産・未公開株式などのオルタナティブ資産に投資するファンド等、様々なファンドがありますが、その中でも未公開株式に投資するファンドをPEファンドと呼びます(図1)。

詳しくは後程説明しますが、PEファンドの中の1つがバイアウトファンドであり、我々CLSAは日本の中堅企業に特化したバイアウトファンドを運営しています。

図1

PEファンドへの投資は、他の投資と比べて「拘束期間は長いが、その分、見返りが大きいこと」が特徴です。お預かりした資金に対するリターンとして高い目標を掲げるため、見返りが大きいというメリットがある一方、ファンドの存続期間が10年間あり、資金回収が遅いというデメリットがあります。ただ投資家は株式・債権等の比較的現金化しやすいポートフォリオとのバランスを考慮して投資頂くので、PEファンドのような拘束期間の長い投資がメインになることはありません。投資家が持つ資金全体のうち仮に数パーセントでもPEファンド業界に流れ込んでくれば、十分な資金流入と言えます。

PEファンドには「キャピタルコール」という仕組みがあります。CLSAは現在400億円規模ですが、いきなり400億円全額を最初からお預かりするわけではありません。400億円を約10件に投資していますが、投資案件毎に投資家に対して「40億円を出資してください」という様なお願いをします。400億円を毎年高い利回りで運用するのは相当ハードルが高いですが、我々は1件分の40億円を預けていただいて、投資期間に対して一定のリターンをあげて、3~5年でエグジットするような投資の仕方をしています(1件目の投資から最後の投資までそれぞれ時期が異なるため、ファンドとしての存続期間は10年となる)。

また運用手数料は、我々の場合は管理報酬と成功報酬の2つに分かれています。前者の管理報酬は、400億円のファンド全体に対して年間一定率をいただきます。例えば管理報酬が2%の場合、毎年2%=8億円がマネジメントフィーであり、我々の給料の原資となります。

一方、成功報酬は、ファンドの運用が成功した場合、キャピタルゲインを投資家とファンドで8:2で分配します。その際、「ハードルレート」という概念があり、キャピタルゲインに占める一定比率については、優先的に投資家へ分配されます。

報酬に関する余談ですが、高い利回りを目指せるのであれば、それは個人の資産運用としても優れた投資という見方もできます。CLSAのメンバーは、個人投資家としてファンドに自己資金を入れており、私も微々たるものではありますが、個人の金融資産の大半をファンドに投じています。結果として、投資先支援に真剣に取り組み、成長させて、最終的に大きなキャピタルゲインを得ることと、我々自身のインセンティブが直結する仕組みとなっています。報酬の仕組みはファンドによっても異なりますが、若手スタッフを含め、自らのファンドへの投資を幅広く認めているのはCLSAの特徴かもしれません。

案件は事業承継、カーブアウト、非公開化の3つ

借入金を活用しリターン向上を図る

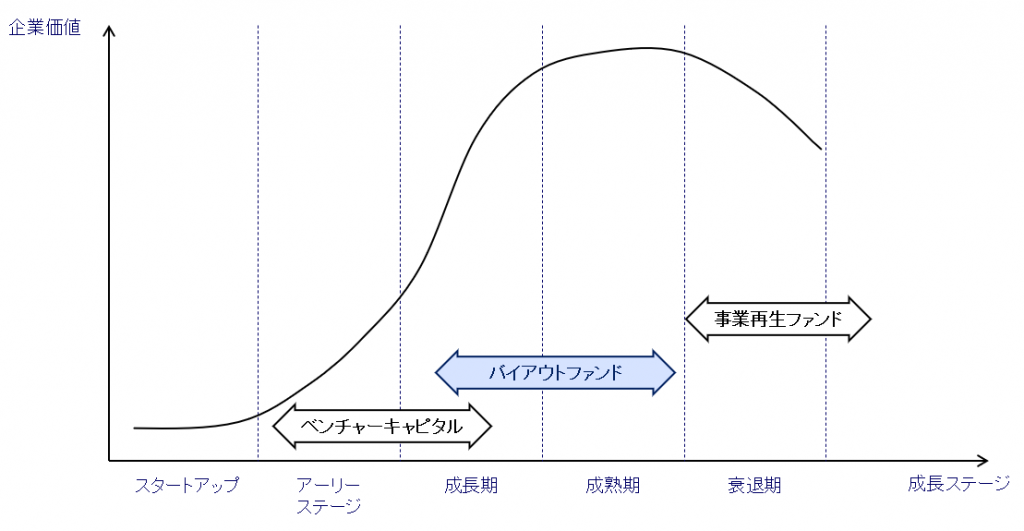

PEファンドはどの成長ステージにある企業に投資するかで、図2のように分類されます。我々のようなバイアウトファンドが投資対象とするのは、主に成長期・成熟期にある優良企業で、その前のステージを手掛けるのがベンチャーキャピタル、後ろのステージが事業再生ファンドです。ただこれらの境界は曖昧で、例えばCLSAが今年投資したITサービスのアシストは、安定成長期に入った企業、あるいはレイトベンチャーと言えます。

図2

バイアウトファンドの特徴は大きく3つ挙げられます。1つ目は、敵対的な買収はやらないこと。2つ目は、事業成長に必要な戦略的経営・投資を積極的に実施すること。そして3つ目が、ハンズオンでの成長支援です。今の私が1つの例ですが、株主としての関与だけでなく、投資先の中に入って経営に参画することで、スピード感のある成長を実現していきます。

投資手法について具体的に説明すると、まず「案件タイプ」はオーナーさんからの事業承継、大企業子会社のカーブアウト、上場会社の非公開化の3つです。これもファンドによってそれぞれ強いところ、弱いところがありますが、CLSAは事業承継案件が全体の約8割を占めています。「持分」は株式の過半(50.1%)以上を取得することが大原則で、マイノリティ出資はしません。

では例えば51%を取得した時に、残りの49%はどうなるのでしょうか?実はオーナーさんに引き続き持っていただくケースも多くあります。経営に関与していただく場合は、むしろ株式を残すことでオーナーさんのインセンティブとし、一緒に会社を伸ばしていきましょうといった話をすることがよくあります。

「投資規模」もファンドによって様々ですが、CLSAの場合はEBITDA(利払い・税引き・償却前利益)約5億円以上の企業をターゲットとしています。

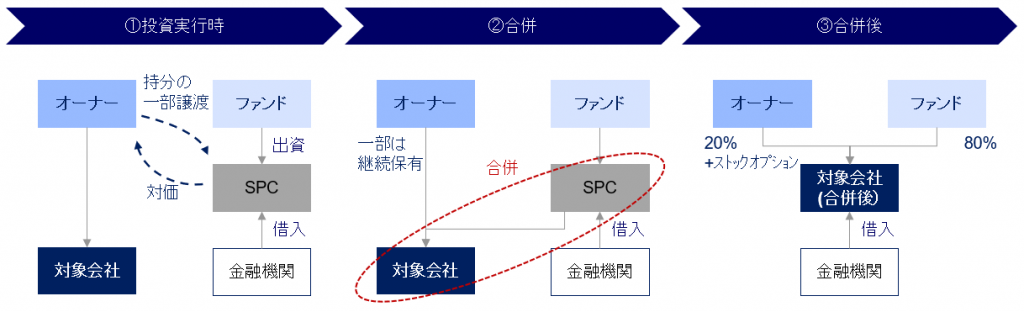

また一般的な「投資ストラクチャー」は図3の通りです。ファンドがSPC(特別目的会社)を設立し、SPCが対象会社の株式を取得します。わざわざSPCを設立する理由は、金融機関からの借入により資金を調達するためです。例えば、100億円の企業価値を持つ企業に投資をする場合、ファンドから50億円を出資するのに加え、金融機関から50億円を借りて、対象会社の株式を取得します(図3①)。その後、SPCと対象会社を合併させると(図3②)、最終的には金融機関からの借入が対象会社につきます(図3③)。したがって、SPCにおける借入は、対象会社のキャッシュフロー見合いの借入ということになります。

図3

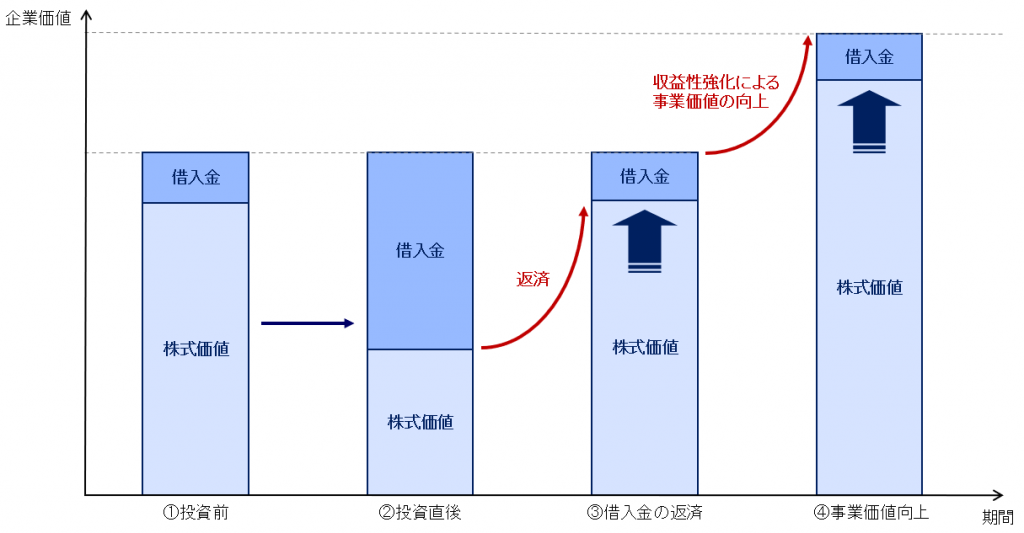

ではそもそもなぜ、借入を使うのでしょうか?簡単に言うと、借入によってリターンの向上を図るためです。図4②をファンドが投資した直後の対象会社のバランスシート(B/S)の貸方と考えてみて下さい。また企業価値はEBITDAマルチプル(EV/EBITDA倍率)で決まるとします。

例えば、投資から数年後に図4③になるとします。企業価値そのものは変わらないものの、対象会社のキャッシュフローで借入を返済することで、株式価値が上昇することを示しています。これがまさにレバレッジ効果というわけです。その後、図4④に向けて企業価値自体を上げる、つまりEBITDAを伸ばしていきます。企業価値を伸ばせば、さらに株式価値が伸びるからです。そのためバイアウトファンドの投資は、②から④に行くときに目標リターンを達成できるよう、日々努力しています。

図4

補足すると、バイアウトファンドのリターンの源泉は3つしかありません。1つ目はEBITDAの成長、2つ目が借入の返済、そして3つ目がEBITDAマルチプルの向上です。EBITDAマルチプルは将来性の裏返しと言われます。

例えば今、EBITDAマルチプルが8倍の会社に出資したとします。3年後、場合によってはEBITDAが伸びていないかもしれませんが、3年後に見た会社の将来が、成長性が高いと言い切れる状態になっていれば、3年後にはEBITDAマルチプルが15倍つく会社になっているかもしれません。ですから、繰り返しになりますが、我々はEBITDAを伸ばしながら、借入を返済しつつ、エグジット時の将来性を高めることで、EBITDAマルチプルの向上を狙います。これら3つを総合し、目標リターンを達成することがミッションになります。

2. 投資の全体像

3つのフェーズで成長カーブを押し上げ

オーナー企業の事業承継を実現

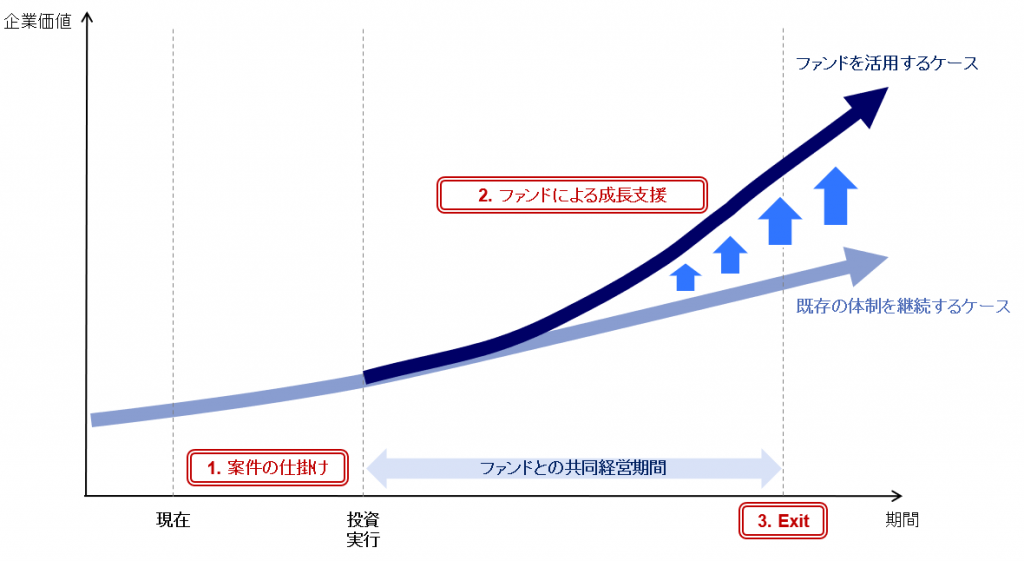

バイアウトファンドを活用した事業承継の全体像は、図5の通りです。左から右にかけての矢印が、企業価値の変化を表します。バイアウトファンドの役割は、元々水色の矢印のような緩やかな成長を遂げている企業の中に入ることで、その成長カーブをぐっと上に押し上げて(濃紺色に変える)、企業価値を向上させることです。この流れは、「案件の仕掛け」「ファンドによる成長支援」「エグジット」の3つに大別されます。

図5

・案件の仕掛け

「案件の仕掛け」においては、当然、会社に何の問題もないオーナーさんが、いきなり事業承継をしようとは思いません。一般的には資本面や事業面で何らかの課題があることがきっかけとなります。

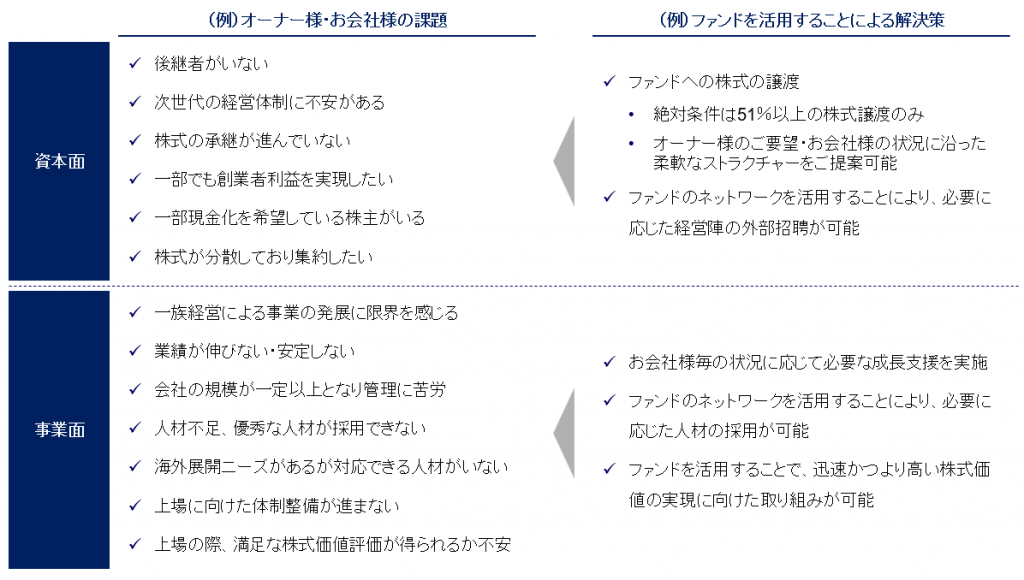

詳細は図6に列挙しますが、例えば資本面では「(株式を譲り受けられる)後継者がいない」「創業者利益を実現したい」「株式が分散しており集約したい」といった課題が挙げられます。これらの課題に対して、ファンドへの株式譲渡、あるいはファンドのネットワークを活用し、必要に応じて経営陣を外部から招聘することで解決可能です。

また事業面では「一族経営による事業の発展に限界を感じる」「業績が伸びない・安定しない」「会社の規模が一定以上となり管理に苦労する」などの課題がありますが、ファンドは対象企業の状況に応じて必要な支援を実施し、早期かつより高い株式価値の実現に向けた取り組みを可能にします。

ファンドを活用することで、よく「人材不足、優秀な人材を採用できない」といった課題が解決するといわれますが、それはなぜでしょうか。1つは、単純に高い給料を払うからです。ファンドが入ると、既存の人事制度を変更し、報酬体系を大きく見直すケースも少なくありません。

もう1つは、ファンドが企業のオーナーになることで信頼性や安心感が増すことです。中小企業のオーナーに「1000万円だすから、明日から来てほしい」と言われても、多くの人はためらいます。「2年後に社長にする」と言われても、2年間うまくいかないと、その保証はありません。しかし、ファンドが投資しているということは、企業としての将来性や成長性が見込まれているということであり、採用の評価についてもフェアだと見られることが多いです。

図6

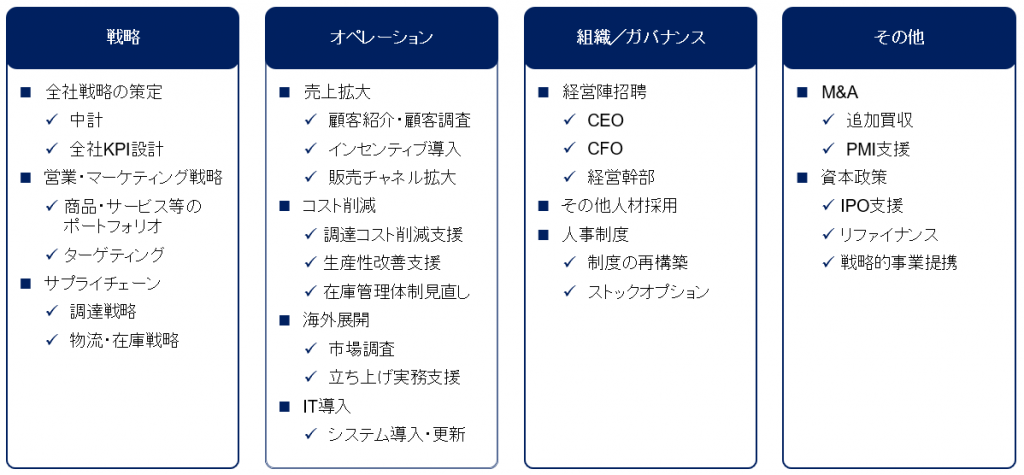

・ファンドによる成長支援

「ファンドによる成長支援」は、戦略・オペレーション・組織/ガバナンス等、数多くの観点があります。投資先によって状況が異なるため、経営陣や幹部と協議のうえ何をやるのかを決めて、オーナー社長や経営幹部が得意としているところは任せ、得意でない部分を我々で請け負い、適時適切な成長支援を行います。具体的な例としては、図7をご覧ください。

図7

・エグジット

ファンドによる「エグジット」はIPOかトレードセールに大別されます。CLSAは事業承継案件に強く、また投資先の多くがIPOを目指すので、IPOを使った「2段階エグジット」についてご提案することが多くあります。その仕組みについて解説します。

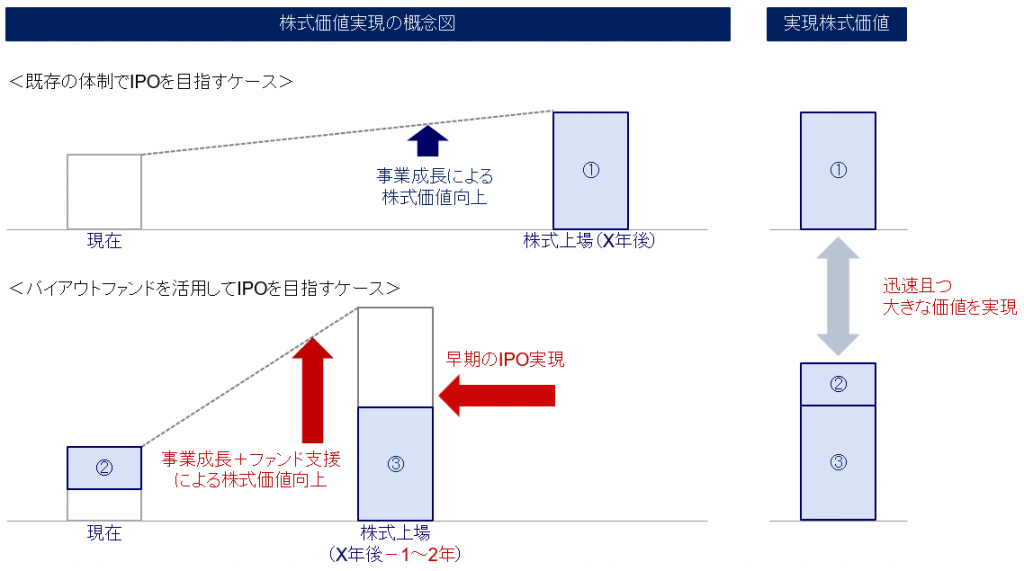

図8はIPOによる株式価値の実現を表したものです。上図の「既存の体制でIPOを目指すケース」では、X年後に①の価値で上場します。我々の提案は下図の通り、「バイアウトファンドを活用してIPOを目指すケース」です。ファンドを活用したIPOへの取り組みは、早期の実現だけでなく、より高い株式価値を実現できる可能性を高めます。

まず、現在ある価値のうちの②をオーナーが現金化し、この時点までの創業者利益を確定します。一方で、オーナーには白い部分は残して引き続き株主として出資してもらい、ファンドと一緒にIPOを目指すことで、株式価値を③にします。このタイミングはオーナーが目指しているX年よりも早いタイミングを目指します。なおかつ、この間、ファンドが支援することで株式価値を向上させます。より早いタイミングで、①より大きな②+③という価値を実現しませんかというプランです。

「2段階エグジット」が必ずしも多くのオーナーに刺さるかどうかはわかりませんが、IPOを目指す際の1つの有効なオプションとして認識していただければと思います。

図8

「2段階エグジット」が成功した

ベイカレント・コンサルティングの事例

ちなみに、この「2段階エグジット」が成功した事例として挙げられるのが、ベイカレント・コンサルティングです。同社はITから経営戦略まで、幅広い業務をワンストップで提供するコンサルティング会社であり、大手金融・通信・製薬などの優良顧客から高いリピート率を誇っています。

投資の背景は、事業承継に伴い、企業の独立性を維持するためMBO(マネジメント・バイアウト)を選択したことです。我々が株式の過半を取得した際に、オーナーは当時、30%超の株式を残し、一定の創業者利益を実現した後も、会社の成長を継続的にご支援頂きました。

結果として、我々の出資から2年3カ月の短期間で上場を実現しました。私自身も担当しましたが、同社のスタッフのみなさんが優秀でハードワークして頂いたことが良い結果につながり、同社も創業者も我々も三者がウィン-ウィン-ウィンになった案件と言えます。

(取材日:2020年9月7日)